对于数码爱好者们,新品发布可能是最令他们兴奋的事,能第一时间领略到技术的进步和功能的迭代,这种感觉令人着迷。可今年却不同往日,无论是手机、电脑,今年的新品少了,发布会也少了,尤其是电视,相比往年热火朝天的景象,今年是显得格外的冷清,不少厂商发布的新品,也不再是追逐最新的技术,而是选择了技术下放,产品往往集中在中端型号。

这种现象的出现,固然有着包括国际大气候与国内小环境等方方面面的原因,但在其中最重要的当属来自供应链上游的压力。

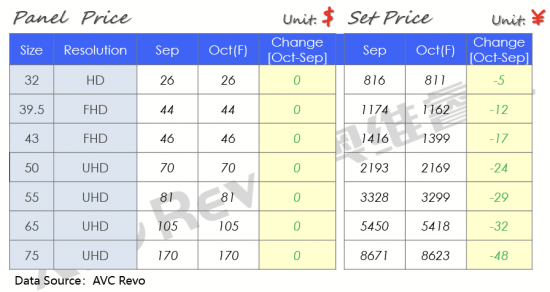

一旦突破了材料成本,那也就是实实在在的做一块亏一块。作为整个产业链的上游,面板厂商当然不会坐以待毙,因此现在面板厂也在逐渐的下调自己工厂的稼动率。所谓稼动率,实际上是来自于日语的转写,“稼动率”指的是工厂的开工率。根据奥维数据,在8月,面板厂的生产量已经低于当月的出货量,9月工厂的稼动率进一步下降,10月依然计划维持低稼动率运行。面板厂维持低稼动率,也就意味着上游已经步入了去库存的阶段。而在接下来今年最后一个季度,面板厂也将进一步下调产能,“去库存”将成为了显示行业今年整体的主旋律。

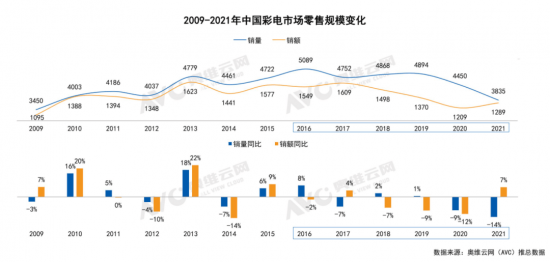

抛开供应链的关系,中国市场的特殊性同样也不可忽视。同样是根据奥维数据,中国彩电的市场已经连续4年下跌。在2021年,由于种种因素的共同作用,彩电市场的销量失守4000万台大关,整体的市场规模已经退回到了2009年的状态。

2021年,中国每百户的彩电拥有量已经达到了121.8台,也就是说每一户拥有超过一台的电视。一方面是增量的萎缩,另一方面是存量的增长,虽然很不愿意承认,但无可争辩的是,中国的彩电市场如今已经成为了一个夕阳产业。大浪淘沙之下,如果在这一波浪潮中没有办法突围的厂商,很可能将永久的失去自己的市场地位。

说到突围其实也很简单。无非是低端产品的去库存,以及主力产品的高端化。实际上在这段时间,彩电厂商的高端化之路可以说一直没有停止过。

而国产厂商如何在这一波内卷当中突出重围,寻得一线生机不让自己被市场淘汰,甚至泯灭于众人之间呢?就要看自身的努力了。于是这段时间,有能力的厂商,如背靠华星光电的TCL,将过去只属于高端旗舰电视的MiniLED技术平价化,继上半年发布55/65/75/85英寸的Q10GMiniLED电视之后,9月28日又推出了98英寸的巨幕版Q10G,首发价格仅21999元,再度刷新巨屏MiniLED电视的质价比。

TCL 98Q10G延续了此前TCL赋予MiniLED电视的“黄金分区”概念,搭载672个背光分区,既能有效保证电视的对比度表现,又可以有效控制产品价格,实现消费者买的便宜,厂商去库存的双赢局面。